【专业交流】选聘评估机构适宜按“最低价中标”吗?

“最低价中标”,是指在满足招标文件的实质性要求的前提下,以经评审的投标报价最低的投标人为中标人的评标方法。

2023年5月4日,财政部 、国务院国资委、证监会制定的《国有企业、上市公司选聘会计师事务所管理办法》(财会〔2023〕4号)正式对外发布。根据该办法的规定,国有企业和上市公司选聘会计师事务所,不得采用“最低价中标”。

注册会计师行业和资产评定估计行业,同属现代高端服务业。那么,选聘评估机构适宜按“最低价中标”吗?

鉴于不同评估机构所提供的评估服务“效用”不同,不满足“最低价中标”的适用前提,选聘评估机构不宜采用“最低价中标”。选聘评估机构若采用“最低价中标”,不仅损害委托人或相关当事方的利益,而且对资产评定估计行业发展产生不利影响。委托人选聘评估机构时,可以借鉴“财会〔2023〕4号”文件中规定的评价办法,将质量管理上的水准列作最重要的评价要素。

在招标或采购活动中,招标人或购买方采用“最低价中标”的最终的原因是为了节约资金,减少相关成本,追求性价性最优的绩效目标。采用“最低价中标”,也是市场发现价格功能的具体体现,市场之间的竞争是市场经济的基本特征,而价格竞争是市场之间的竞争的基本方式。

招标人或购买方采用“最低价中标”的另一个原因,在于“最低价中标”的评标环节简单易操作,评价标准更为客观,减少了人为操纵或权力寻租的可能。

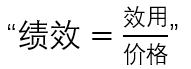

招标人或购买方采用“最低价中标”,旨在追求性价比最优的绩效目标。招标或采购活动中的绩效,可以用这一分数的形式进行衡量,当分母中的价格最低时绩效最大的前提在于分子中的效用相同,这也是“最低价中标”的第一项适用前提。也就是说,“最低价中标”的适用前提是所采购项目的质量达标且相同,“最低价中标”是在所采购项目质量相同基础上进行的价格竞争。

根据现行《中华人民共和国政府采购法》的规定,按报价最低的原则确定成交供应商的前提是“符合采购需求、质量和服务相等”。根据现行《中华人民共和国政府采购法实施条例》(国务院第658号令)的规定,应当采用最低评标价法的项目特指“技术、服务等标准统一的货物和服务项目”。而在2022年7月15日财政部作出的《中华人民共和国政府采购法(修订草案征求意见稿)》中,将“最低价中标”的适合使用的范围限缩为“通用货物、服务,内容单一、方案简单的小型工程的招标采购”;对于专业化服务,需要综合评价性价比的,采用综合评分法。

招标人或购买方采用“最低价中标”的第二项适用前提,是投标价格不低于成本。根据《中华人民共和国招标投标法》的规定,投标人不得以低于成本的报价竞标,“投标价格低于成本”被排除在“最低价中标”的适合使用的范围之外。

不同的资产评定估计机构,其专业胜任能力和风险控制水平往往不同,所提供的资产评定估计服务质量也就存在一定的差异。在委托人选聘评估机构过程中,无法确保不同的评估机构提供相同的评估服务“效用”,不满足“最低价中标”的第一项适用前提。因此,选聘评估机构不宜采用“最低价中标”。

此外,评估机构的成本难以准确衡量,判断是不是满足“最低价中标”的第二项适用前提,缺乏可操作性,这也进一步说明选聘评估机构不宜采用“最低价中标”。

选聘评估机构不宜采用“最低价中标”。选聘评估机构若采用“最低价中标”,将产生以下两个方面的危害:

一是损害委托人或相关当事方的利益。不同的资产评定估计机构提供的评估服务的品质通常存在一定的差异,委托人也难以对不同评估机构的服务的品质进行衡量。选聘评估机构若采用“最低价中标”,将催生一些评估机构的投机行为,促使其删减必要的评估程序,徒增随意性。而委托人在判断评估机构的服务的品质时,存在很明显的信息不对称,委托人通常无法直观地对评估报告的质量作出评价,有时,劣质评估报告的证据或风险在大多数情况下要很久才会暴露。

选聘评估机构若采用“最低价中标”,在评估机构投机行为以及评估报告质量信息不对称的共同作用下,将导致“劣币驱逐良币”,使劣质评估服务充斥市场,出现“价格低,质量更低”的不良后果,这将损害委托人或相关当事方的利益,甚至损害公共利益或公众利益。

劣质评估服务可能致使委托人或相关当事方作出错误决策,隐藏着巨大风险,其对委托人或相关当事方会造成的损害,远高于采用”最低价中标”所节省的评估费用。

二是影响资产评定估计行业的健康发展。选聘评估机构若采用“最低价中标”,不仅将引发评估机构之间的恶性压价竞争,导致评估服务资源投入不足,甚至会出现“无底稿评估”“无过程评估”等情形,评估服务的品质根本没办法得到有效保证,而且可能对评估机构形成“只重视价格竞争,不注重评估质量”的错误引导,对资产评定估计行业发展产生不利影响。

对于委托人如何科学地选聘评估机构,目前仍缺乏国家层面的文件或规定。鉴于资产评定估计行业和注册会计师行业同属现代高端服务业,《国有企业、上市公司选聘会计师事务所管理办法》(财会〔2023〕4号)中规定的对会计师事务所应聘文件的评价办法,很值得委托人选聘评估机构时借鉴。

根据“财会〔2023〕4号”文件的规定,质量管理上的水准是最重要的评价要素,其分值权重应不低于40%,而报价的分值权重应不高于15%。

借鉴上述文件的规定,委托人在选聘评估机构时,评估机构的质量管理上的水准也理应成为最重要的评价要素。那么,应如何评价评估机构的质量管理上的水准呢?应重点评价质量管理制度及实施情况,不过此过程较为复杂和抽象,能借助一些客观指标进行评价。比如,评估机构能借助执业辅助系统提升质量管理上的水准,评估机构的执业辅助系统若通过中国资产评估协会的认证,可当作质量管理上的水准加分项的客观指标。

《中华人民共和国招标投标法》第三十三条规定:“投标人不得以低于成本的报价竞标,也不得以他人名义投标或者以其他方式弄虚作假,骗取中标。”第四十一条规定:“中标人的投标应当符合以下条件之一:(一)能够最大限度地满足招标文件中规定的各项综合评价标准;(二)能够很好的满足招标文件的实质性要求,并且经评审的投标价格最低;但是投标价格低于成本的除外。”

《中华人民共和国政府采购法实施条例》(国务院第658号令)第三十四条规定:“政府采购招标评标方法分为最低评标价法和综合评分法。最低评标价法,是指投标文件满足招标文件全部实质性要求且投标报价最低的供应商为中标候选人的评标方法。综合评分法,是指投标文件满足招标文件全部实质性要求且按照评审因素的量化指标评审得分最高的供应商为中标候选人的评标方法。技术、服务等标准统一的货物和服务项目,应当采用最低评标价法。采用综合评分法的,评审标准中的分值设置应当与评审因素的量化指标相对应。招标文件中没有规定的评标标准不得作为评审的依据。”

《国有企业、上市公司选聘会计师事务所管理办法》(财会〔2023〕4号)第七条规定:“国有企业、上市公司应当细化选聘会计师事务所的评价标准,对会计师事务所的应聘文件进行评价,并对参与评价人员的评价意见予以记录并保存。选聘会计师事务所的评价要素,至少应当包括审计费用报价、会计师事务所的资质条件、执业记录、质量管理上的水准、工作方案、人力及其他资源配备、信息安全管理、风险承担能力水平等。选聘方应当对每个有效的应聘文件单独评价、打分,汇总各评价要素的得分。其中,质量管理上的水准的分值权重应不低于40%,审计费用报价的分值权重应不高于15%。”

第八条规定:“国有企业、上市公司评价会计师事务所的质量管理上的水准时,应当重点评价质量管理制度及实施情况,包括项目咨询、意见分歧解决、项目质量复核、项目质量检查、质量管理缺陷识别与整改等方面的政策与程序。”

第九条规定:“国有企业、上市公司评价会计师事务所审计费用报价时,应当将满足选聘文件要求的所有会计师事务所审计费用报价的平均值作为选聘基准价,按照下列公式计算审计费用报价得分:审计费用报价得分=(1-∣选聘基准价-审计费用报价∣/选聘基准价)×审计费用报价要素所占权重分值”

第十条规定:“国有企业、上市公司选聘会计师事务所原则上不可以设置最高限价,确需设置的,应当在选聘文件中说明该最高限价的确定依据及合理性。”返回搜狐,查看更加多